2022年度税制改正で住宅ローン減税が縮小の見込み!売り時は2021年?

政府は2022年度税制改正で、年末時点の借入残高の1%分を所得税などから控除できる住宅ローン減税について、控除を縮小する方向で検討に入った。低金利を背景にローン金利が1%を割り込むことが多く、控除額が支払利息額を上回る「逆ざや」が発生するケースも目立つ。所得や信用力が比較的高く低金利で多額のローンを組める人ほど、減税の恩恵を受けやすい仕組みになっているとして、是正に乗り出す。

住宅ローン減税(住宅ローン控除)とは、2021年現在、住宅ローンを利用してマイホームを取得した人が10年間(要件を満たした場合に限り13年)にわたって年末の住宅ローン残高の最大1%が住民税・所得税から控除される制度です。

この制度が、2022年度の税制改正で縮小する見通しだということです。マイホームを購入する人は、必ずといっていいほど「減税」のことを気にします。この改正は、不動産を売却する人にとってもマイナスになるといえるでしょう。

住宅ローン減税の「縮小」とは?

住宅ローン減税の現行制度では、年末の住宅ローン残高の最大1%が控除されます。年末の住宅ローン残高が1,000万円だとすれば、その年の最大控除額は「10万円」です。

現在、2022年度に改正が検討されているのは、住宅ローン減税の最大控除額を引き下げるという案です。具体的には「実際に支払った住宅ローンの利息を上限とする」案が浮上しています。

昨今の変動金利は1%を大きく下回る水準で推移しているため、これは実質的な減税の縮小だといわれているわけです。

2021年度と2022年度以降では減税効果に大きな差が

改正案が通れば、2022年度以降は現行制度と比較して総額で数十万円~数百万円、控除額が引き下がるケースも出てくるでしょう。

減税効果の縮小により、不動産需要が低下する可能性も否めません。

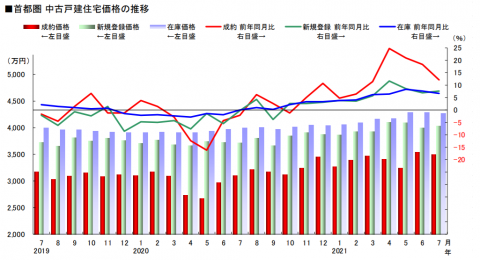

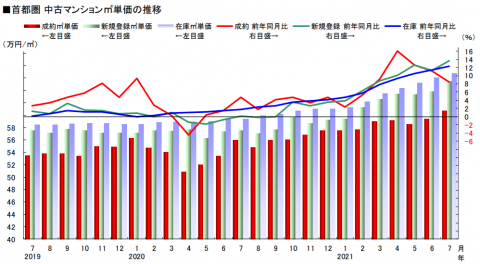

不動産マーケットは依然として好調

現在は、中古戸建、中古マンション、ともに相場価格が高騰しているとき。中古戸建は7カ月連続、中古マンションは5カ月連続で成約平米単価が上昇しています。

不動産の売り時に悩んでいる方は、将来の買主の「メリット」も考え、住宅ローン減税が縮小する前の売却もご検討ください。